ブログ

家づくりコラム

住宅ローン金利タイプのおすすめは?変動・固定の選び方と選んだ人の割合

住宅ローンには3つの金利タイプがあり、どれを選ぶかによって最終的な支払総額や、借りた後のリスクが変わってきます。そのため、自分たちにはどの金利タイプが合っているかは、できるだけ慎重に選びたいところです。今回はこの3つの金利タイプの特徴と、どんな人におすすめかを解説します。

目次

3つの金利タイプの特徴

住宅ローンの金利には、「変動金利」「固定金利」「固定期間選択」の3つのタイプがあります。ここではそれぞれの特徴を解説します。

変動金利タイプ

変動金利タイプは返済が始まってから金利が変わる可能性があり、それに伴って返済額も変動します。金利の見直しは景気動向などを考慮し、1年に2回行われますが、返済額の見直しは5年に1度なのが一般的です。また3つの金利タイプの中では、もっとも金利が低くなっています。

メリットは金利が下がれば支払額も下がる点ですが、逆に金利が上がれば支払額も増えてしまいます。そのため返済が始まったら積極的に繰り上げ返済をして、元本を減らすようにしたほうが良いと言えます。

固定金利タイプ

固定金利タイプは返済が始まると金利が固定され、返済額も変わらないタイプです。そのため将来の家計の計画を立てやすいと言えます。ただし支払い開始後に市場の金利が下がっても、変動金利タイプのように支払額が下がることはありません。

また3つの中でもっとも金利が高いため、同じ金額を借りても他のタイプと比べると返済額が多くなります。そのため住宅ローンで借りる額が多い方は、しっかりとシミュレーションをしたうえで選ぶことをおすすめします。

固定期間選択タイプ

固定期間選択型は、3年や5年など返済が始まったあとの一定期間、金利が固定されるタイプです。固定期間が終わったあとは、変動金利か再び固定期間型かを選びます。

メリットは返済開始後の一定期間は、返済額が変わらないことです。ただし固定期間が終わったあとはその時点での金利になり、返済額が大きく変わる可能性があります。そのため変動金利と同じく、積極的に繰り上げ返済をして元本を減らしておくと良いでしょう。

各金利タイプはこんな人におすすめ

それでは各金利タイプは、どのような人におすすめなのでしょうか。

・変動金利タイプがおすすめの方

変動金利タイプはもっとも金利が低いため、できるだけ返済額を抑えたい方に向いています。ただし金利が上がることも想定して、できるだけ繰上返済を行うことがポイントになります。

・固定金利タイプがおすすめの方

固定金利タイプは、返済額が変わらない安心感を優先したい方におすすめです。一方で金利が高めなため、返済額が多めになることを承知しておきましょう。

・固定期間選択タイプがおすすめの方

固定期間選択タイプは、例えば返済が始まってからお子さんが大学へ行くなど、一定期間どうしても返済額が上がってほしくない理由がある方におすすめです。ただし固定期間が終わったあとに備えて、繰上返済を積極的に行うと良いでしょう。

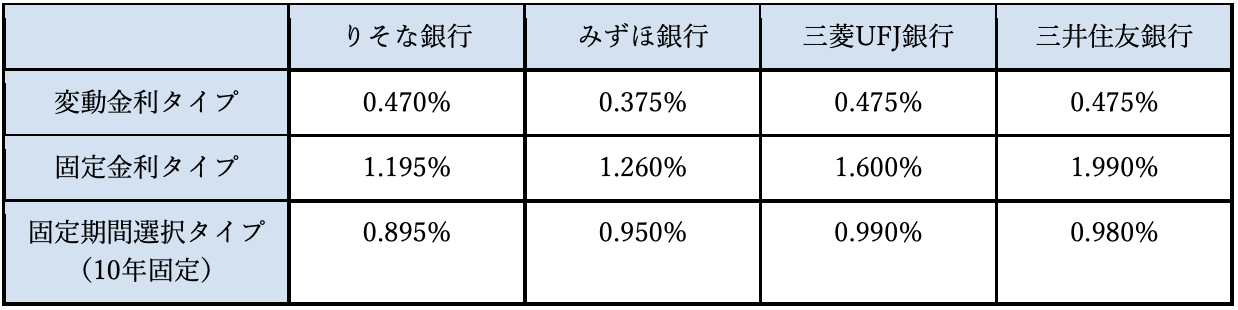

タイプごとの金利相場

現在の主要都市銀行の、各タイプの金利は以下のようになっています。変動金利タイプと固定金利タイプでは、かなり大きな金利差のあることがわかります。

※2022年8月時点

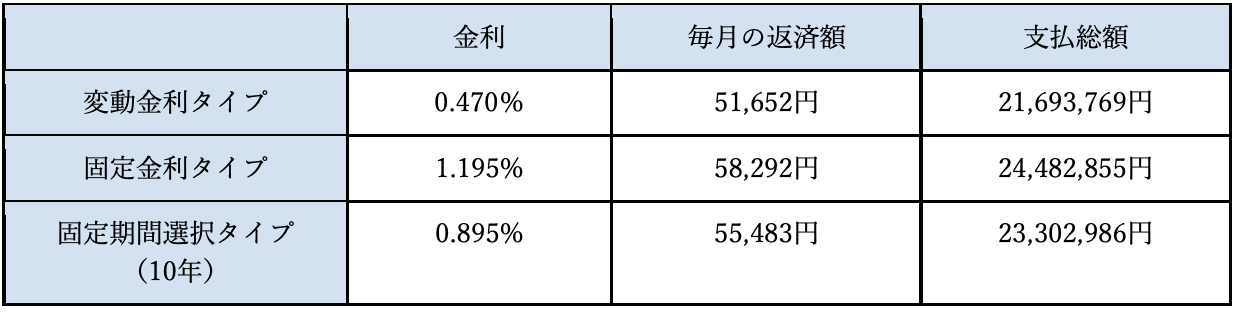

返済シミュレーション

実際の支払額は金利タイプでどれくらい変わるのか、りそな銀行の金利を例に返済額シミュレーションを見てみましょう。2,000万円借入、35年返済では以下の表のようになります。

選ばれている金利タイプの割合は?

住宅金融支援機構が2022年4月に行った調査によると、変動金利タイプを選んでいる方が73.9%と最も多く、続いて固定期間選択タイプが17.3%、固定金利タイプが8.9%になっています。

変動金利タイプを選ぶ方は以前から多かったのですが、ここ数年じわじわと増え続け、今回の調査で初めて7割を超えました。これは景気低迷やウッドショックなどによる建物価格の上昇から、金利が低く返済額を抑えられる変動金利タイプを選ぶ人が増えたためと考えられます。

これまでの金利推移と今後の見通し

どの金利タイプを選ぶかで気になるのは、これから金利がどう推移するかでしょう。これまで変動金利タイプの金利は、2010年から10年以上横ばいでほぼ変わっていません。つまりこれから日本の景気が大きく上向くようなことがなければ、変動金利が急上昇することは考えにくいと言えます。

一方固定金利は、2016年以降ほぼ横ばいで推移してきましたが、2022年に入ってから徐々に上がり始めています。今後も上がり続ければ、毎月の返済額が変動金利とさらに差がつきます。固定金利で検討している方は、早めに家づくりを考えた方が良いかもしれません。

まとめ

銀行ローンの金利タイプはそれぞれ特徴が異なり、自分たちにどれが合うかしっかり検討したうえで選ぶ必要があります。ただし建物や土地の金額によって、金利タイプごとの返済額は変わります。まずは住宅会社に希望の建物や土地の相談をしたうえで、金利タイプを選ぶと良いでしょう。